Kanban taulu -näkymät ovat korvaamaton apu tuote- ja palvelukehitystiimien tuotannonohjaukselle. Toimintamallin etuja on jo ehditty käsittelemään aiemmassa blokikirjoituksessa.

Ketterissä toimitusmalleissa toteutustyön väli- ja lopputulokset siirtyvät työnkulussa vauhdikkaasti ja tapahtumia on sellaisia määriä, että kokonaistilanteen hahmottaminen ja tietoisuus siitä, missä mennään vaikeutuvat.

Tarvitaan siis uusia välineitä hankkeiden tilan seurantaan ja kokonaisuuksien hallintaan. Tähän tarpeeseen vastaa Portfolio Kanban.

Porfolio Kanban nojaa samoihin periaatteisiin, kuin kehitystiimien töiden hallintaa ohjaavat taulunäkymät. Erona on tarkastelutarkkuus, joka Portfolio Kanbanissa on tyypillisesti projekti/hanketasolla. Mikä tahansa muukin töitä kokoava yhteinen luokittelu tai rakennetieto voi toimia tarkastelun lähtökohtana.

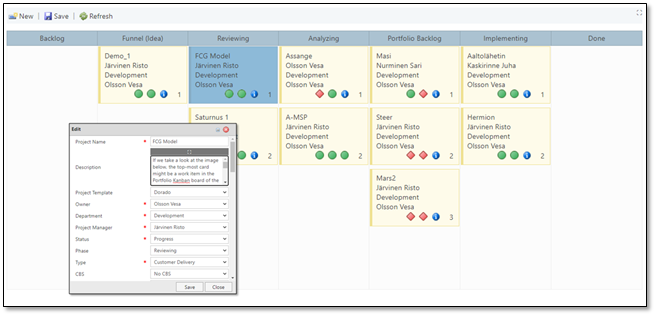

Alla on esimerkki perusmuotoisesta näkymästä, jossa esitetään organisaation hankkeet elinkaarivaiheittain. Elinkaarivaiheet ovat sarakkeina ja hankkeet kortteina kussakin sarakkeessa.

Toimintamalliin kuuluu, että hanke siirtyy sovituilla periaatteilla vaiheesta toiseen ja kussakin vaiheessa on kulloinkin vain halittavissa oleva määrä työtä (Work In Progress rajat).

Toimintamallin soveltamiseen kuuluu oleellisesti myös jatkuvan kehittämisen periaate, eli toimintaa hienosäädetään ja kehitetään jatkuvasti käytössä olevien tietojen perusteella.

Hankkeiden KPI tietoa visualisoidaan erilaisilla liikennevaloilla. Mittarit mietitään organisaation omista lähtökohdista. Nämä voivat pohjautua hankkeiden suoritetietoihin tai hankkeen luokittelutietoihin esim. strategianmukaisuudesta, riskeistä ym. Hankkeiden priorisointi tapahtuu luontevasti suoraan näkymässä vaikuttamalla hankkeiden järjestykseen kunkin vaiheen sisällä.

Huolella mietityssä Portfolio Kanban näkymässä on mahdollista visualisoida koko organisaation toimintaa hankkeiden toimitusmalleista riippumatta. Sekä perinteisen että ketterän toimitusmallin hankkeet esitetään samassa näkymässä huolehtimalla näille vertailukelpoiset mittarit sekä keskeisiltä osin sama elinkaarimalli. Näin erilaiset hankkeet kohtaavat yhdessä näkymässä ja näitä arvioidaan samoista lähtökohdista organisaation toiminnan kannalta merkittävissä päätöksentekopisteissä.

Portfolion hallinta Kanban näkymän kautta tehostaa toimintaa, nopeuttaa päätöksentekoa ja parantaa laatua:

-Turha työ vähenee ja toiminta on ennustettavampaa, kun kaikki tekeminen tuodaan näkyväksi.

-Tarkkaan mietityllä vaihemallilla ja sen aktiivisella hallinnalla nopeutetaan läpimenoaikoja.

-Laatu ja tehokkuus paranevat, kun huomio on työn alle otettujen hankkeiden valmiiksi saamisessa.

-Tekemisen esteet ja pullonkaulat tulevat näkyviksi ja ongelmat saadaan ratkaistua nopeammin.

-Toimintaympäristössä tapahtuviin muutoksiin on mahdollista reagoida nopeasti, kun oman toiminnan tilanne on selkeä ja hallinnassa.

Portfolio Kanban mallin toteuttaminen edellyttää käytännössä tietojärjestelmää, jossa koko organisaation toiminta on mallinnettuna perinteisinä projekteina ja/tai ketteränä kehittämisenä. Ota yhteys jos mielenkiintosi heräsi Portfoliohallinnan ratkaisuun, joka tarjoaa visuaalisen ja informatiivisen näkymän organisaatiosi toimintaan hankkeiden toimitusmalleista riippumatta.