Projektipomo on kirjoittanut viimeisten kahdeksan vuoden aikana jonkin verran projektien kustannusohjauksesta joko yksittäisen projektin tai projektisalkun näkökulmasta tai molemmista. Kirjoitukset ovat pyrkineet avaamaan kustannusohjaukseen liittyviä hyviä käytäntöjä ja saavutettavia etuja. Tässä kirjoituksessa teemme yhteenvetoja ja johtopäätöksiä näistä kirjoituksista.

Tarkastellaan ensin kustannusohjauksen periaatteita projektin näkökulmasta.

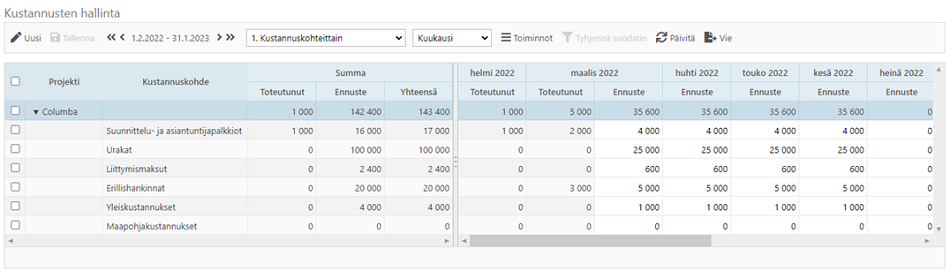

Ositus ja jaksotus

Projektin kustannukset tulee osittaa tarkoituksenmukaiseen rakenteeseen. Tärkeää on huomata, että projektin kustannusseurannan rakenne ja seurantataso valitaan projektin tarpeista ja lähtökohdista. Osituksen avulla ymmärrys projektin sisällöstä ja kustannusrakenteesta lisääntyy ja näin ollen myös budjetin sekä ennusteen tarkkuus paranee.

Projektin budjetin samoin kuin ennusteen on oltava aikajaksotettua tietoa. Näiden tarkoituksenmukainen aikajaksotus tuo seurannan riittävälle tasolle olematta kuitenkaan ylivoimainen ylläpitää projektin aikana. Projektitason seurannassa sopivan lyhyet tarkastelusyklit tuovat esiin ongelmakohtia ja mahdollistavat nopean puuttumisen näihin poikkeamiin.

Hyödynnä olemassa olevaa tietoa

Taloushallinto tuottaa omissa prosesseissaan tarkkaa ja jaksotettua tietoa sitoutuneista (tilaukset, maksuerät, varastovaraukset) ja toteutuneista kustannuksista (ostolaskut, varasto-otot), joita voidaan hyödyntää edistymätarkasteluissa ja ennusteen päivityksessä.

Sitoutuneiden ja toteutuneiden kustannusten tarvittava tarkkuus määräytyy projektin tarpeista. Oleellista on saada nämä kohdistettua oikein projektissa käytettyyn ositus- ja jaksotusrakenteeseen. Tässä onnistuminen on pystyttävä varmistamaan tarvittaessa tarkastelemalla sitoutuneita ja toteutuneita kustannuksia aina tapahtumatasolla asti.

Hyvin toteutettu projektin kustannushallinta tarjoaa toimivat mittarit projektin seurantaan, ennustamiseen ja ohjaamiseen.

Edellämainittuja asioita on käsitelty yksityiskohtaisemmin seuraavissa blogeissa.

Jaksotettua kustannushallintaa – Projektipomo

Projektin kustannushallinta – Projektipomo

Tuloksen Arvo, aliarvostettu menetelmä

Joitakin vuosia sitten Projektipomo kirjoitti tuloksen arvo menetelmän (Earned Value) käytöstä projektijohtamisessa. Menetelmä ei ole Suomessa yleistynyt kovinkaan paljon, vaikka sen hyödyt ovat selvät. Viime aikoina tosin, on erinäisissä keskusteluissa asiakkaiden kanssa käsitelty aihetta. Menetelmähän yhdistää projektin osituksen, aikataulun ja kustannukset sekä tarjoaa hyvät ja tehokkaat työvälineet käynnissä olevan projektin seuraamiseen. Ennusteen laatimiseksi pitää kyetä erottelemaan:

- Paljonko suunnitelman mukaan kustannuksia piti kulua tähän mennessä ja mitä niillä piti saada aikaiseksi?

- Paljonko kustannuksia todella on syntynyt ja mitä niillä on saatu aikaan?

- Paljonko nyt valmistuneen tuloksen piti maksaa suunnitelman mukaan?

Jos tuloksen arvon laskentaa varten on tarvittava tieto saatavilla, tarjoaa tuloksen arvo -menetelmä hyvät välineet projektin todellisen tilanteen arviointiin ja ennusteen tekemiseen.

Tuloksen arvosta Projektipomo on kirjoittanut aikaisemmin myös. Ohessa linkki.

Tuloksen arvo, teoreettista roskaako? – Projektipomo

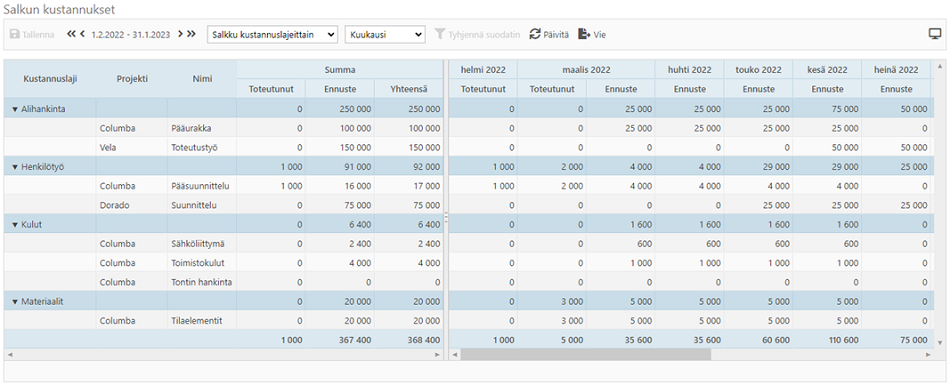

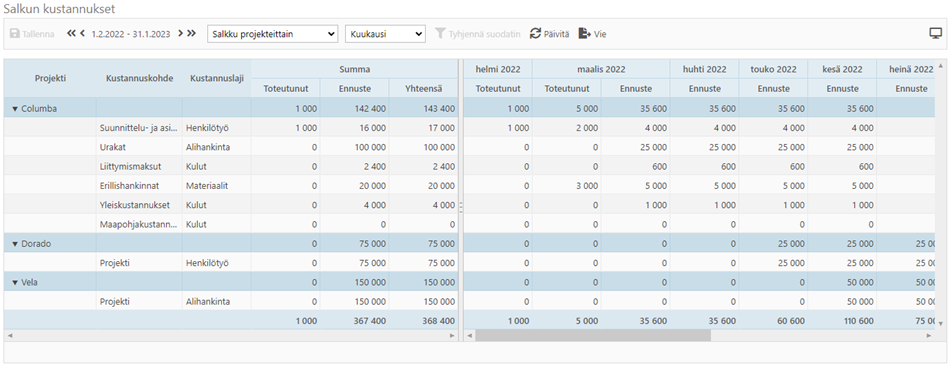

Salkun kustannukset

Seuraavassa muutama nosto liittyen kustannushallintaan salkunhallinnan näkökulmasta. Salkunhallintaa kustannusten ja erilaisten mittarien näkökulmasta on vuosien varrella käsitelty useassa Projektipomon kirjoituksessa.

Eurot ovat yhteinen tekijä kaikenlaisille projekteille riippumatta projektin tyypistä, koosta tai toimitusmallista. Sopivilla kustannushallinnan käytännöillä ja projekteja yhdistävillä rakenteilla on mahdollista tuoda erityyppiset projektit yhteiseen tarkasteluun salkkuun.

Salkunhallinnan kustannustietojen perusta on siis projektin kustannustietojen ajantasaisuudessa. Salkkutarkasteluita voidaan tehdä projektin seurantaa harvemmallakin syklillä ja karkeammalla jaksotuksella, mutta aina tarvitaan oikeaa ja aikajaksotettua tietoa. Projektien tuottama luotettava kustannustieto luo siis vankan pohjan salkunhallinnassa tehtäville päätöksille.

Ajantasalla oleva projektien kustannustieto tukee strategian mukaisten hankkeiden valintaa toteutukseen sekä mahdollistaa toteutettavien hankkeiden jatkuvan ohjauksen ja priorisoinnin. Toki muitakin projektiin liittyviä tietoja tarvitaan oikeanlaisten projektien valintaan.

Erilaiset tarpeet

On syytä arvioida mittarien tarve erikseen projektin läpiviennin ja johtamisen, projektisalkun hallinnan sekä liikkeenjohdon näkökulmasta. Kullakin edellä mainitulla näkökulmalla on oma tavoitteensa.

Projektisalkun kustannushallintaa on Projektipomo käsitellyt aikaisemmin mm.:

Projektisalkun kustannushallintaa – Projektipomo

Toimitusprojektien salkunhallinnan erityispiirteet – Projektipomo

Tule kuuntelemaan Prohan toteuttamaa kustannusohjauksen webinaaria

tiistaina 13.9.2022 klo 10-11.

Ilmoittautua voit alla olevasta linkistä https://us02web.zoom.us/webinar/register/WN_aJrC9SjTSpiSKVnJtIV-rQ

Heräsikö mielenkiinto? Ole meihin rohkeasti yhteydessä, niin jutellaan lisää.